ここから本文です。

<申請受付は終了しました>定額減税補足給付金(不足額給付)のご案内

お知らせ

以下給付金の申請受付は、令和7年10月31日(金曜日)をもって終了しました。

当初調整給付時から本人名義の口座を区が把握している不足額給付Iの対象者のかたには、7月23日(水曜日)に案内書(ハガキ)を発送しました。

そのほかの対象者のかたには、7月30日(水曜日)以降、確認書(封書)を順次発送しています。

10月2日(木曜日)までに区が申請を受理していないかたには、10月8日(水曜日)に勧奨通知(ハガキ)を発送しました。

制度概要

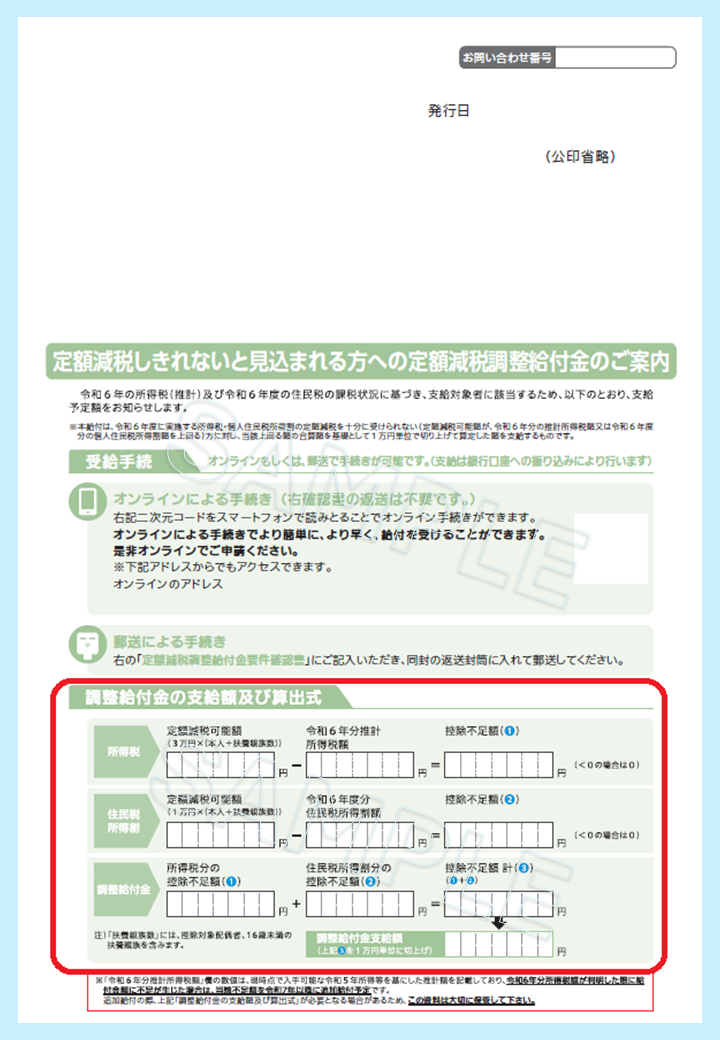

国の「デフレ完全脱却のための総合経済対策」を踏まえ、急激な物価高から国民生活を守ることを目的として、令和6年度に「定額減税」(納税義務者及び扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

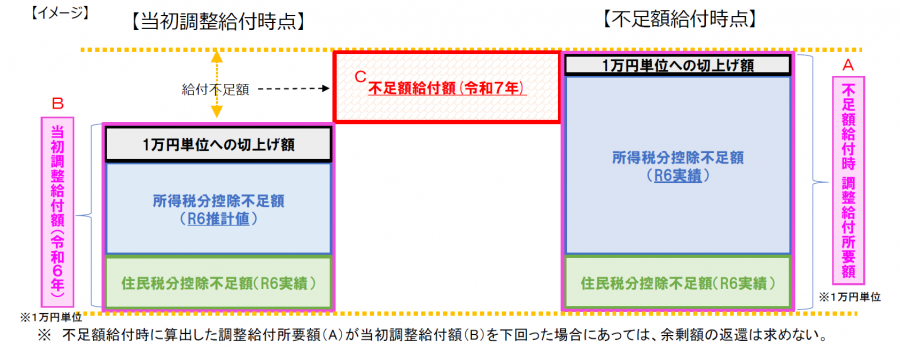

この定額減税の実施に伴い、定額減税しきれない(減税額が税額を上回り控除できる額が余る)と見込まれる場合は、できるだけ早期に給付する観点から、令和5年分の所得や扶養状況から令和6年の推計所得税額を算出し、定額減税しきれないと見込まれる額を「当初調整給付」として令和6年に支給しました。

「不足額給付」とは、令和6年分所得税額及び定額減税の実績額等が確定した後に、本来給付すべき額が上記の調整給付額を上回ったかたに対して、その不足分を追加で給付するものです。

目黒区で令和6年度に実施した「当初調整給付」については、<申請受付は終了しました>定額減税しきれないと見込まれるかたへの給付金(調整給付)のご案内をご確認ください。

注記:当初調整給付の申請受付は、令和6年10月31日(木曜日)をもって終了しました。

対象者

令和7年1月1日に目黒区に住民票のあるかたのうち、次の「不足額給付I」または「不足額給付II」に該当するかた

注記:ページ内でローマ数字1を「I」(半角英字のアイ)、ローマ数字2を「II」(半角英字のアイアイ)に置き換えています。

不足額給付I

令和6年分所得税及び定額減税の実績が確定し、支給金額を改めて算出した結果、当初調整給付の支給金額に不足が生じたかた

例:

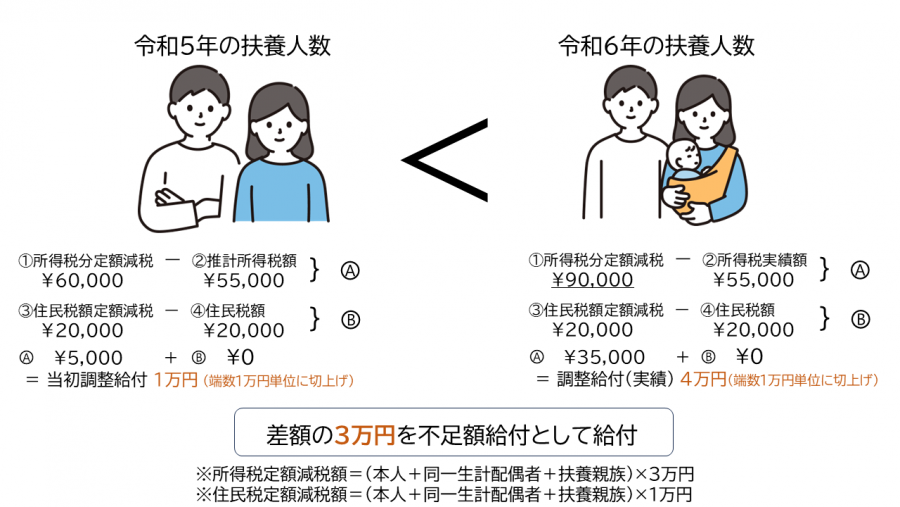

- 令和6年中に扶養親族が増えたかた

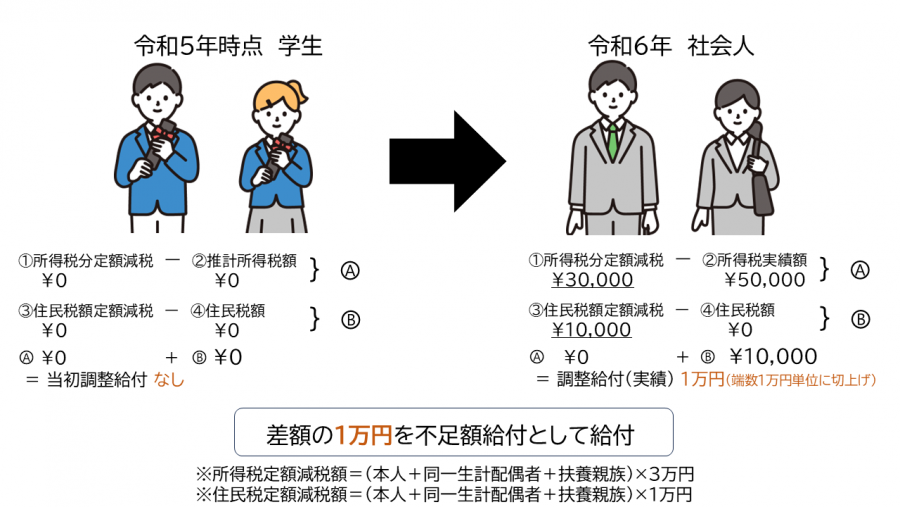

- 令和5年の所得がなく、当初調整給付の対象外だったが、令和6年の所得が大きく増加したかた

- 令和6年中の退職等により所得が減少し、令和6年度は住民税課税であるが所得税は課税されないかた

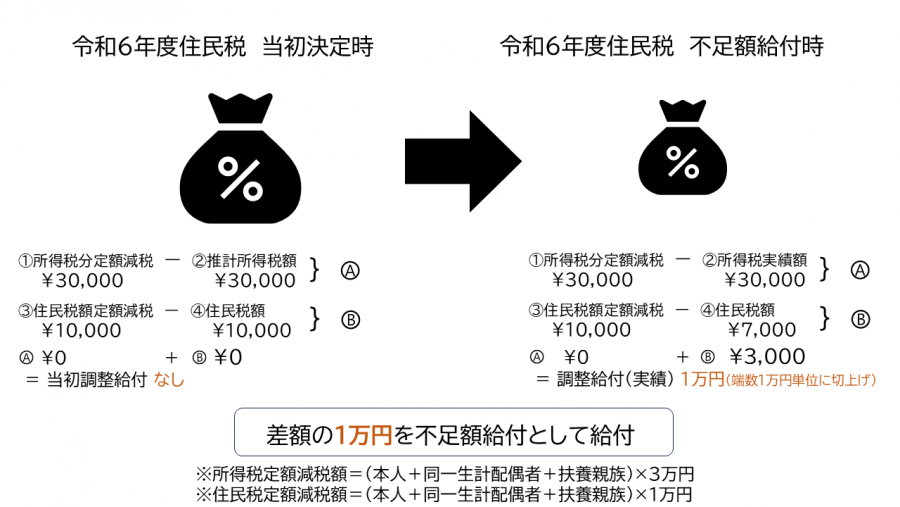

- 当初調整給付後に令和6年度住民税課税額に修正が生じ、令和6年度住民税所得割額が減額になったかた

不足額給付II

以下の全ての要件を満たすかた

- 本人として定額減税対象外(令和6年分所得税及び令和6年度個人住民税所得割の定額減税前税額がゼロ)

- 税制度上、扶養親族に該当しない(事業専従者、合計所得48万超であるため、扶養親族等としても定額減税対象外)

- 低所得世帯向け給付(令和5年度非課税等世帯等への給付金、令和6年度新たな非課税等世帯等への給付金)の対象世帯主・世帯員に該当しない

給付の方法

受給者の口座へ振り込み

申請方法

対象と見込まれる方には、申請が不要な案内書(ハガキ)や、申請が必要な確認書(封書)を送付します。

当初調整給付時から本人名義の口座を区が把握している不足額給付Iの対象者(原則申請不要)

要件を満たし、本人名義の口座を把握している世帯(例:目黒区から、過去に給付金を支給したことがある場合等)には、7月23日(水曜日)に案内書(ハガキ)を発送しました。

8月20日(水曜日)以降、案内書(ハガキ)に記載の口座に順次振り込みます。

案内書(ハガキ)には、過去に給付金を支給したことのある口座等を記載します。記載された当該口座への振り込みを希望する場合、申請は不要です。

ただし、受給を希望しない場合や、振込先の変更を希望する場合は、申請が必要です。

申請期限等、申請方法の詳細は当該案内書(ハガキ)をご確認ください。

要件の確認が必要または本人名義の口座を区が把握していない不足額給付IまたはIIの対象者(申請が必要)

要件の確認が必要なかたや、本人名義の口座を区が把握していないかたには、7月30日(水曜日)以降、確認書(封書)を順次発送しています。

給付金の受給には、オンラインまたは郵送での申請が必要となります。確認書の内容をご確認の上、令和7年10月31日(金曜日)(消印有効)までに申請をお願いします。

申請期限後は受け付けられず、給付ができませんので、必ず申請期限までに申請をお願いします。

令和6年1月2日から令和7年1月1日の間に目黒区に転入されたかた

転入前の自治体での給付状況が分からず、書類の送付ができない場合があります。給付が見込まれるものの書類が到着しないかたはコールセンターまでお問い合わせください。

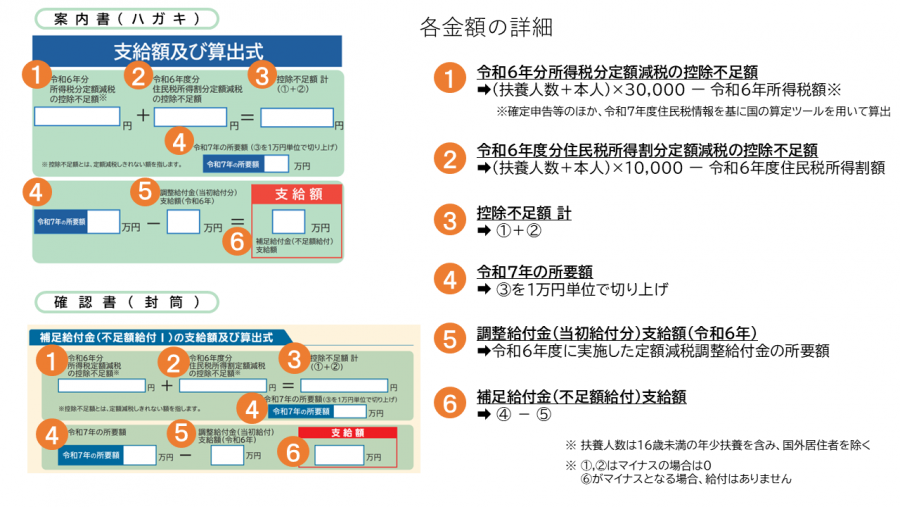

給付額

基準日令和7年6月2日の時点の情報を基に給付額を算定します。

不足額給付I

「当初調整給付時(令和6年時点)の調整給付額」と「不足額給付時(現在)の調整給付額」の差額

当初調整給付で定額減税の実額に応じた額を給付できていた場合、不足額給付Iの給付対象となりません。

案内書(ハガキ)、確認書(封書)に記載の算出式の詳細は次のとおりです。

例1:令和6年中に扶養親族が増えたかた(子の出生など)

注記:この場合、令和6年度申告に影響がないため、住民税の扶養親族数には新たな扶養親族分は加算されません。

例2:令和5年の所得がなく、当初調整給付の対象外だったが、令和6年の所得が大きく増加したかた(学生の就職など)

例3:令和6年中の退職等により所得が減少し、令和6年度は住民税課税であるが所得税は課税されないかた

例4: 当初調整給付後に令和6年度住民税課税額に修正が生じ、令和6年度住民税所得割額が減額になったかた

不足額給付II

4万円

ただし、令和6年1月1日時点で日本国内に住民票がないかたは3万円

令和6年中に目黒区外へ転出し、他自治体で不足額給付の対象となったかた

以下給付金の証明書発行受付は、令和7年10月31日(金曜日)をもって終了しました。

令和7年度の不足額給付の支給を受ける際に、お住いの自治体から令和6年度当初調整給付金の支給状況が分かる書類の提出を求められる場合があります。

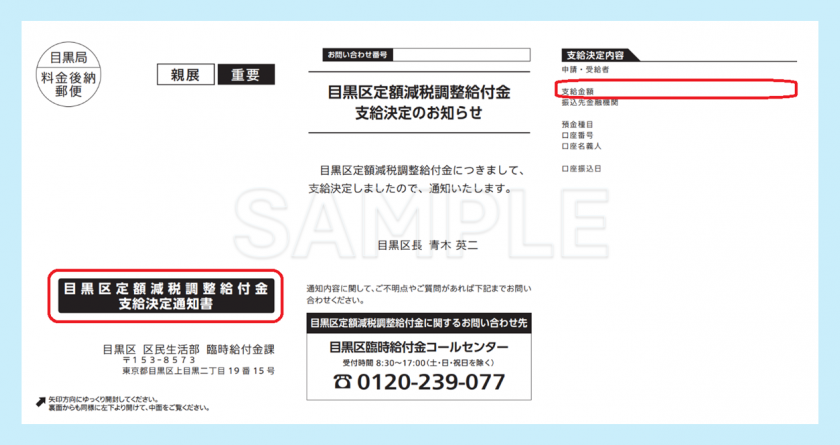

当初調整給付金の対象となっていたかたは、「定額減税しきれないと見込まれる方への定額減税調整給付金のご案内」と書かれた申請書の控え、もしくは支給時の「支給決定通知書」をお持ちであれば、その書類に給付金額の算定式及び給付額を記載しておりますので、令和7年度不足額給付の手続きにお使いいただけます。

証明が必要となったかたで、「定額減税しきれないと見込まれる方への定額減税調整給付金のご案内」を紛失されたかた、または当初調整給付金の対象か不明なかたは、当初調整給付金の給付額が分かる書類を発行します。なお、証明書の要否や、必要な証明事項については、提出先の自治体に事前にご確認願います。

令和6年度当初調整給付の支給状況証明書 発行申請フォーム(申請受付は終了しました)

よくあるご質問

質問1 令和6年4月に目黒区に引っ越したのですが、不足額給付の給付自治体はどこになりますか。

質問2 令和6年度の当初調整給付だけでなく、不足額給付が発生する場合があるのはなぜですか。

質問3 源泉徴収票の控除外額や確定申告の申告に基づく定額減税控除外額と書類で示された給付額が異なるのはなぜですか。

質問4 令和6年分の源泉徴収票を受け取り、所得税の定額減税を確認することができましたが、住民税の定額減税はどこで確認できますか。

質問5 課税されている家族が令和6年中に亡くなりました。不足額給付はどうなりますか。

質問6 令和6年中に扶養親族が亡くなった場合、当該親族は不足額給付算出の際に扶養親族に含まれますか。

質問7 令和6年中に海外から転入し、令和6年分所得税が発生しました。定額減税が引ききれなかった場合は不足額給付Iの対象となりますか。

質問8 過去の非課税等世帯への給付金を受給したことがありますが、不足額給付Iの対象となりますか。

質問11 昨年に支給された当初調整給付の受け取りを辞退したのですが、不足額給付を受けることはできますか。

質問14 租税条約に基づく課税の免除を受けている場合、不足額給付の対象となりますか。

質問1 令和6年4月に目黒区に引っ越したのですが、不足額給付の給付自治体はどこになりますか。

目黒区が給付自治体となります。個人住民税の賦課期日である令和7年1月1日の居住自治体から給付します。

なお目黒区への転入者についても給付に必要な書類を順次発送しますが、一部の方については転入元の自治体から給付に必要な情報(当初調整給付の給付額及びその算定式など)を得られず、書類の送付が遅れるまたは送付できない場合があります。

早期の給付をご希望される場合は、お手数ですが当初調整給付が支給された自治体から支給状況に係る書類を取得いただいた上で、コールセンターにご連絡ください。

質問2 令和6年度の当初調整給付だけでなく、不足額給付が発生する場合があるのはなぜですか。

令和6年夏に実施した当初調整給付は、物価高対策として可処分所得を迅速に増やすことを目的としていたため、令和6年所得税額に基づく定額減税額の確定を待たず、その時点で入手可能な課税情報を基に令和6年の所得を推計し、前倒しで給付を行いました。

そのため当初調整給付の額では額が不足するケースがあり、その額を今回の不足額給付で補うことになります。

質問3 源泉徴収票の控除外額や確定申告の申告に基づく定額減税控除外額と書類で示された給付額が異なるのはなぜですか。

今回の不足額給付は、令和6年夏に実施した当初調整給付でも給付しきれなかった額を補完するものであるため、すでに当初調整給付において控除外額を超える給付がなされていた場合は給付の対象とはならず、足りない場合はその差額を給付することになります。

また不足額給付の算定は、確定申告や年末調整を要するすべての所得が適正に申告されたことを前提として、令和7年度住民税算定で用いた情報を基に国の算定ツールを使用して算出しています。

質問4 令和6年分の源泉徴収票を受け取り、所得税の定額減税を確認することができましたが、住民税の定額減税はどこで確認できますか。

令和6年度の個人住民税における定額減税額については、以下の通知書にて確認することができます。

普通徴収・年金特別徴収:「令和6年度 区民税・都民税・森林環境税 税額決定納税通知書」の特別控除税額欄に記載

給与特別徴収:「令和6年度 給与所得等に係る市民税・県民税・森林環境税 特別徴収税額の決定・変更通知書(納税義務者用)」の摘要欄に記載

質問5 課税されている家族が令和6年中に亡くなりました。不足額給付はどうなりますか。

不足額給付は令和7年1月1日時点で、目黒区に住民登録がある方に対して給付しますので、令和6年中に亡くなられた方は不足額給付を受給することはできません。

また、令和7年1月1日時点で、目黒区に住民登録がある方であっても、給付金の申請前(案内書の場合は口座変更等の確認期日である8月6日まで)に亡くなられた場合は、不足額給付を受給することはできません。

質問6 令和6年中に扶養親族が亡くなった場合、当該親族は不足額給付算出の際に扶養親族に含まれますか。

令和6年度住民税、令和6年所得税いずれにおいても含まれます。

個人住民税所得割額の算出の際は、令和5年12月31日時点での扶養親族で考えるため、扶養親族に含まれます。

令和6年所得税額の算出においては、死亡の時の現況で考えるため、扶養親族には含まれます。

質問7 令和6年中に海外から転入し、令和6年分所得税が発生しました。定額減税が引ききれなかった場合は不足額給付Iの対象となりますか。

令和6年1月1日以降に国外から転入していた場合でも、令和7年1月1日時点で国内に住所がある方であれば、当該自治体から給付される可能性があります。ただし、その場合は個人住民税分の1万円は含まれず、所得税分の3万円のみを基礎として不足額給付時所要額・給付額を算定します。

質問8 過去の非課税等世帯への給付金を受給したことがありますが、不足額給付Iの対象となりますか。

支給要件を満たしていれば対象となります。不足額給付Iについては、非課税等世帯の給付歴は問いません。

なお不足額給付IIについては、令和5年実施の非課税等世帯への合計10万円給付(注)または令和6年実施の新たな非課税世帯等への10万円給付の支給対象世帯(直接の受給者である世帯主だけでなく世帯員も含む)であった場合、対象とはなりません。

質問9 不足額給付IIの給付要件の1つである「低所得者向け給付(令和5年度非課税等世帯等への給付金、令和6年度新たな非課税等世帯等への給付金)の対象世帯主・世帯員に該当しない」に該当する給付事業に関して教えてください。

該当する給付事業は、令和5年度非課税世帯給付(合計10万円(注))・令和5年度均等割りのみ課税世帯給付(10万円)・令和6年度非課税世帯給付および均等割りのみ課税世帯給付(10万円)です。

注記:電力・ガス食料品等価格高騰重点支援給付金3万円と物価高騰対応重点支援給付金7万円の合計10万円。3万円を受給していなかった場合は10万円を支給しています。

質問10 不足額給付IIの給付要件の1つである「低所得世帯向け給付(令和5年度非課税等世帯等への給付金、令和6年度新たな非課税等世帯等への給付金)の対象世帯主・世帯員に該当しない」に該当する給付事業には、令和6年度に給付された3万円の給付事業は含まれていますか。

令和6年度非課税世帯と、令和6年度均等割りのみ課税世帯(目黒区独自事業)へ3万円を給付した給付金事業は、含まれません。

質問11 昨年に支給された当初調整給付の受け取りを辞退したのですが、不足額給付を受けることはできますか。

当初調整給付を辞退や受け取らなかった場合でも、不足額給付を受給することはできます。ただし、不足額給付支給時に受け取ることができるのは不足額給付支給分のみであり、当初調整給付分を上乗せして受給することはできません。また当初調整給付の対象者は不足額給付IIの対象とはなりません。

質問12 扶養者が当初調整給付を受給したのち亡くなりました。私は被扶養者として定額減税対象となっており、令和6年所得税においても引き続き扶養に入っています。不足額給付額が発生した場合、被扶養者である私が給付を受けることはできますか。

当初調整給付の受給者が死亡した場合、当人の代わりに被扶養者が不足額給付を受給することはできません。

質問13 受給した不足額給付金は課税の対象となりますか。

「物価高騰対策給付金に係る差押禁止等に関する法律施行規則の一部を改正する命令」に基づき非課税であり、差押え等ができないものとなります。また、生活保護制度においても、今回の給付は収入として認定しないこととされています。

質問14 租税条約に基づく課税の免除を受けている場合、不足額給付の対象となりますか。

給付対象とはなりません。源泉徴収票などに控除外額の記載があった場合でも対象とはなりません。

給付金事業をかたった詐欺にご注意ください

都道府県・区市町村から給付のために手数料の振込を求めることや、ATMなどの操作をお願いすることは、絶対にありません。少しでも不審な電話や郵便物だと思ったら、消費生活センター(電話:03-3711-1140)や最寄りの警察署か警察相談専用電話(#9110)にご連絡ください。

定額減税や給付金に関する不審な電話・メール・ショートメッセージも確認されています。詳しくはチラシ(PDF:441KB)をご覧ください。

お問い合わせ先

目黒区臨時給付金コールセンター

コールセンターの設置は、令和7年11月28日(金曜日)までです。

- 電話:0120-239-077

- 受付時間:午前8時30分から午後5時まで(土曜日、日曜日、祝日を除く。)

お問い合わせ

電話:03-5722-7065

ファクス:03-5722-9324